产品介绍

产品介绍

众所周知,很多的水果、蔬菜以及奶制品等都需要一定的温度保鲜,而几乎所有的大中商超都有专门的保鲜区域,比等。而在医药行业,有些药品同样需要保存在冷冻干燥的环境中,比如大部分疫苗等。

作为我国最大的冻干机设备制造商,2011年上市的东富龙也成了国产替代的代表性企业,公司2019年业绩实现了大幅度增长,但仍然不得不面对毛利率下滑、债务压力攀升等的难题。

成立于1993年的上海东富龙,主要是经营医用冻干机及冻干系统的研发、生产和销售等。而医用冻干系统,是一种使药物在低温、真空和无菌环境下脱水干燥的冷冻干燥工艺系统,大范围的应用于血制品、疫苗、生物制品等领域。目前公司已是我国最大的冻干机设备制造商,目前累计已有超过1500台冻干机服务于全球。

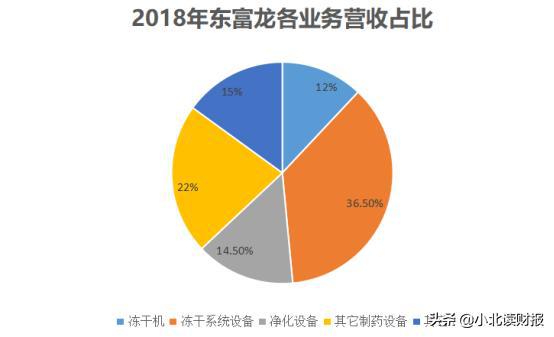

年报多个方面数据显示,2018年公司收入中12%来自冻干机、36.5%来自冻干系统设备、14.5%来自进化设施、22%来自其它制药设备。

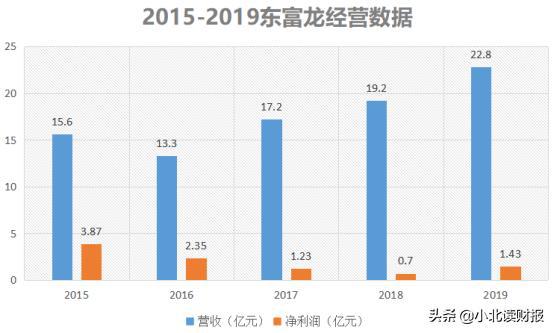

业绩快报显示,2019年东富龙实现营业收入22.8亿元,同比增长18.7%;实现归属于上市公司股东的纯利润是1.43亿元,同比大幅度增长104%。而2020年第一季度,公司业绩继续保持了高增长,净利润较同期大幅度增长190%-220%。

公司的业绩之所以显得这么亮眼,其实是因为以前的业绩确实不怎么样,2015年以来,东富龙的营收还能保持一定的增长,但公司的净利润却连年下滑,从2015年的3.87亿元下降到了2018年的0.7亿元,下降幅度着实让人惊讶。

从2019年及2020年一季度的业绩来看,东富龙显示了强大的成长性,那么就能说明它是个好公司么?其实优质的公司不光只看业绩,还要看公司多个内在的运营指标,而东富龙还存在不少欠缺。

第一、盈利能力下滑明显,2020年是否好转还有待观察。从上面东富龙2015到2018年的经营数据我们得知,公司陷入了一个增收不增利的困境,这还在于公司的毛利率和净利率都在持续大幅度地下跌,并且净利率的下滑速度更快,从2015年的25.41%暴跌到了2018年的4.55%,公司纯收入能力大幅下滑。

毛利率和净利率的持续下滑,主要是经营成本以及期间费用的大幅攀升导致的,比如2018年公司的经营成本为13.3亿,同比增长了17.7%,远大于营收11%的增速,期间费用在2018年更是增长到了3.75亿元,公司的利润空间被大大侵蚀。

而公司的经营成本以及期间费用的持续攀升,主要还是行业竞争非常激烈影响的。众所周知,在医药行业,国际著名的制药机械厂商如法玛度、伊马爱德华、博世、泰事达等在冻干系统行业深耕多年,这些大企业早就收回了前期的巨额研发投入,早就具备了强大的成本优势,为了抢食市场占有率能够直接进行价格战,所以东富龙不得不跟随,并且还要付出巨额的销售推广等费用,导致公司的盈利能力大幅下滑。

而尽管东富龙2019年及2020年一季度业绩出现逆转,但年报还看不到,所以很多指标是不是真的好转还有待观察。

第二、运营能力下滑。2015年以来公司应收账款持续增加,2018年达到6.7亿元,并且公司的应收账款周转天数也在攀升,回款压力增大。另外,公司的存货也出现了持续增长趋势,2018年高达14.3亿元,当年公司的资产减值损失就超过了5000万。可见,公司不光产品越来越不好卖,钱也慢慢变得不好收回。

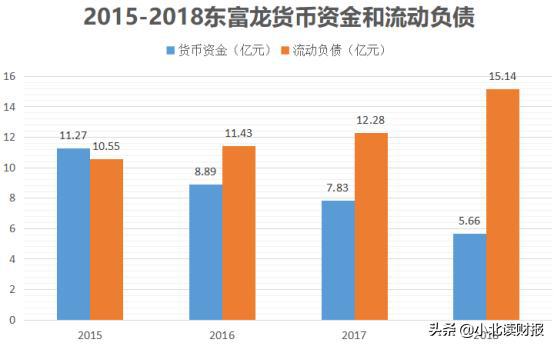

第三、债务压力攀升。近些年来,东富龙的在手货币资金持续减少,从2015年的11.27亿元下滑到了2018年的5.66亿元,而公司面对的流动负债却在持续攀升,从2014年的10.55亿元上升到了2018年的15.14亿元。公司2018年的货币资金已经难以覆盖当年的流动负债,债务压力可想而知。

总之,东富龙面对的困扰还远远不止以上几点,还有研发人流大幅度减少、研发投入下滑等,研发的薄弱将大大削弱公司产品的竞争力。

作为一个有突出贡献的公司,同时也是我国最大的冻干机设备制造商,上海东富龙非但没有享受到行业龙头的竞争优势,还不得不面对行业竞争惨烈、运营能力下滑、债务压力攀升等的困扰。尽管公司短期内业绩有了好转,但能不能继续延续这个增长还是个未知数。

文末划重点。 有趣又有料的干货财经, “小北读财报”与您一同学习成长!返回搜狐,查看更加多

上一篇:能承受压力的容器的一些制造要求

安博竞猜蒸发结晶、干燥制粒、压力容器及非标设备为一体的技术型企业