发布时间:2023-06-15 19:47:13

发布时间:2023-06-15 19:47:13

来源:安博竞猜

来源:安博竞猜

重视融资租借全体在债款中的占比,重视融资租借明细(金租低本钱- 部分商租中本钱-部分商租高本钱),自身也是借新还旧的游戏,重视后续还有哪些租借公司或许会接棒,重视融资租借监管新规+政府隐性债款监管下的再融资空间。

1)通道类事务,首要资金来历银行,依据直投额度考虑,内部管理等,类比信任通道事务;

不约束资金用处:拿地资金、活动性弥补资金,商租在本质上无法完成资金用处的监管,以及倒贷、债款性资金、拿地资金等。

1.救急:有些金融机构拼的是价格,有些金融机构拼的是功率,大部分商租公司例如远东和安全,其实拼的是功率,例如三天内放款,在发行人紧迫用钱时分,天然会对价格容忍度进步;

2.高效:2019年之前,因为监管缺失,渠道挑选融资租借,一个要素是虽然有租借物的转让,可是租借物件合规性要求不强,部分租借物也未进行中登网挂号,存在屡次融资、重复融资、虚拟租借物融资现象,监管本钱低,导致了融资租借事务自身功率较高,例如一纸信件划转租借物,就能够进行融资租借事务。

1.还款节奏能够自在设置(满意报价的条件下):发行人能够与租借公司洽谈还款节奏,例如依照季度或许依照半年度还款,能够不等期不等额还款等,避免了会集到期还款压力,可是假如发行人租借负面/违约,也根本印证了活动性压力抵达了极点。

2.名义久期较长:融资租借名义上均是3-5年期,给信誉研讨一种发行人借到了持久期的资金的幻觉,可是比较短债及银行告贷,融资租借的名义久期较长,需重视有用久期。(假定等期等额季度还款,核算有用久期)

征信可洽谈:违约本钱低,租借的监管严厉意义上是从2018年划转到银保监会开端,可是2019年才开端进入过渡,2020年进入到征求意见稿,全体而言较滞后,也导致了之前的事务形式较为粗野,大多数时分发行人与租借公司(2019年之前事务)不必定100%上银行征信,这也导致了发行人违约本钱较低,而报表中又能够经过长时刻敷衍款进行躲藏。

从信誉研讨的视点来看:城投主体做融资租借实属正常,需求重视高本钱融资的占等到高本钱融资的本息还款来历。

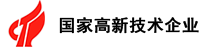

1.融资租借假如考虑钱银时刻价值,IRR比信任、银行告贷要高许多,金租的IRR遍及在5-8%之间,商租的IRR遍及在7-13%之间,商租的价格区间会更大一些,重视高本钱融资租借明细,据了解现在高本钱租借公司已开端降价。

2.IRR考虑了钱银时刻价值,可是仅从城投主体归还利息的视点来看,实践并没有这么高,这儿还需求解密融资租借的报价:

1) 保证金,保证金影响实践融资净额9000万,但计息本金为1亿;若城投无法准时归还某期租金,保证金则能够用于冲抵本期租金。

2) 服务费收入,服务费计入融资主体的一次性支出,大部分时分为一次性支出(按年分期收取服务费状况也有,但相对而言较少)这部分从城投视点而言,不必定计入财务费用。

3) 非到期一次性还本,过程中还本付息,在等额租金项下,利息递减、本金递加。

3.可否躲藏报价,城投融资时上报主管机构,上报IRR仍是其他出现方法(就隐性债款监管而言,监管应该会调查IRR报价)。在监管相对缺位的阶段,大部分城投或许租借公司经过利息总额/本金/年限,该出现方法未考虑过程中还本。

在评价发行主体融资才能及再融资才能时,需求考虑高本钱融资占比,租借/非标占比,以及租借中商租占比;IRR虽高,却不必定代表发行主体没有再融资才能,因而仍是要核算加权融本钱钱。

若非标占比较低,则整体加权本钱可控,这也是城投能够承受高本钱融资的原因,大头是银行告贷及债券融资,拉低了均匀融本钱钱。一起这也是近期部分城市严控高本钱非标融资的原因,高本钱融资占比较高,势必会影响整个区域的信誉评价及直融发债本钱,且在低利率融资环境下,替换高本钱融资实属必定。

加权融本钱钱可运用利息支出/均匀有息负债进行预算,但在实践核算过程中面对两个问题:

1)有息负债核算存在遗失,除了传统的敷衍收据、长短期告贷、敷衍债券、一年内到期非活动负债外,有息负债还或许躲藏在其他活动负债、其他敷衍款、长时刻敷衍款等科目,因而需仔细阅览负债科目报表附注;

2)因为很多利息被本钱化,财务费用或许只能反映利息支出的“冰山一角”,实践核算过程中咱们需求在报表中寻觅利息本钱化金额,若利息本钱化金额未发表,咱们主张用公司发表的EBITDA利息保证倍数反推利息支出(保证倍数中的利息支出一般含有本钱化利息)。

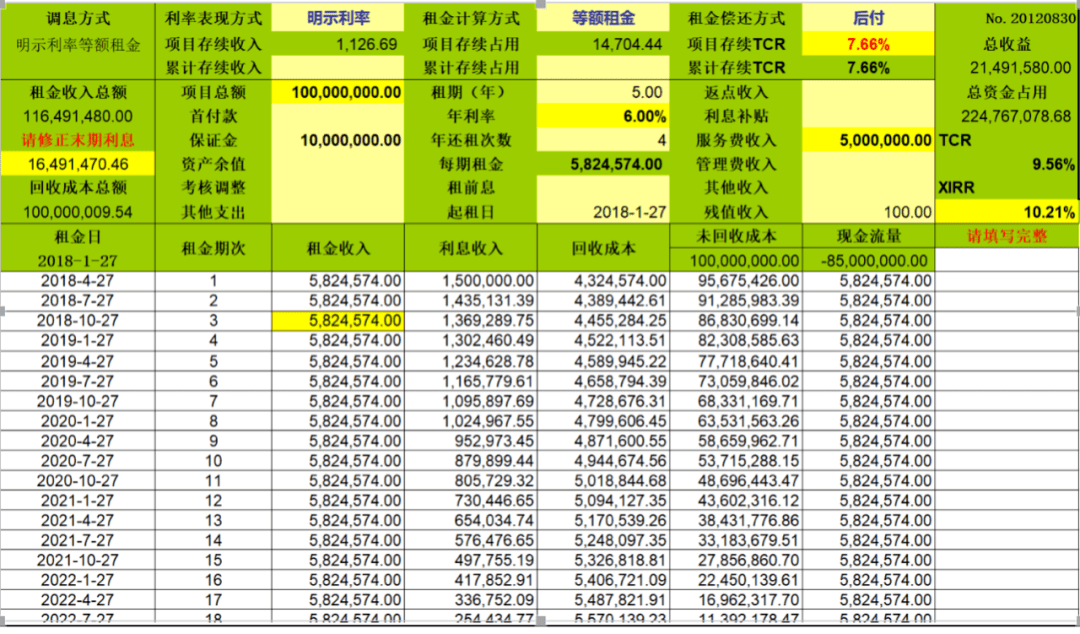

首要该渠道征集阐明书中明晰发表了EBITDA利息保证倍数的核算方法,如下图所示:

依据征集阐明书发表,该渠道2018年EBITDA利息保证倍数为0.71,而2018年底EBITDA为15.81亿元,据此可核算该渠道2018年利息支出为22.27亿元。

该渠道相同发表了有息债款状况,2017年底、2018年底分别为286.1亿元/302.4亿元:

就融资次序而言,银行告贷/债券-收据-金租-信任-商租,在借新还旧下,必定要考虑后续再融资,考虑后续租借公司哪些能够新进入,重视城投事务为主的租借公司对该城投的授信额度及投进空间。

是否有城投事务为主的商租公司投进,这些租借公司在区域内城投整体投进额度,投进上限是否已达(要点重视),区域投进上限例如10亿 20亿等会集度。

是否有城投事务为主的商租公司投进,这些租借公司在区域内城投整体投进额度,投进上限是否已达(要点重视),区域投进上限例如10亿 20亿等会集度。

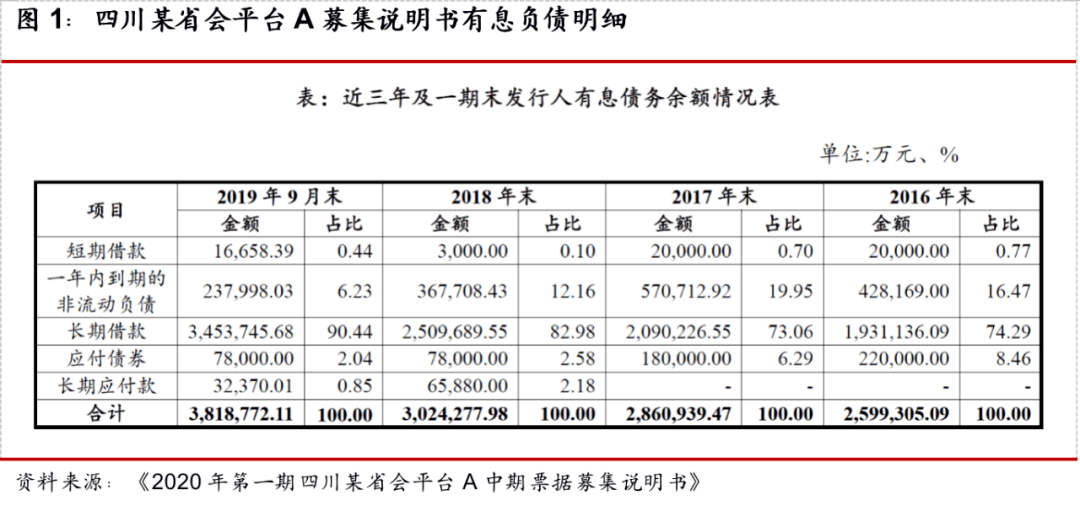

上述的买卖架构中触及融资租借购买合同,购买合同中需求有租借物件,租借物件在监管征求意见稿之前,合法合规性瑕疵较大。

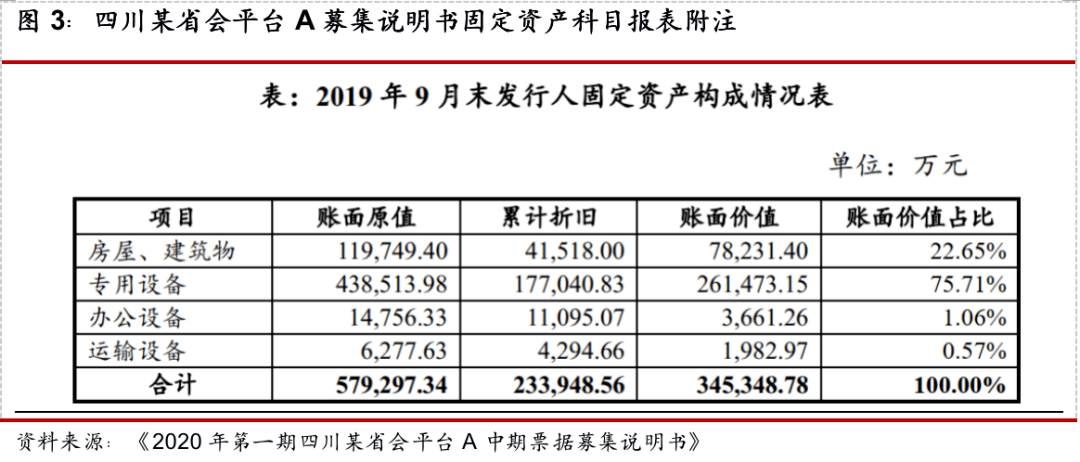

1.该城投报表中固定财物类别中动产整体规划多大,其间权属明晰、没有抵质押的动产有多少,与租借余额覆盖率进行匹配;

以上文引证的四川某省会渠道A为例,到2019年9月末,发行人固定财物账面价值为34.5亿元,其间动产(扣除房子、建筑物)为26.7亿元。

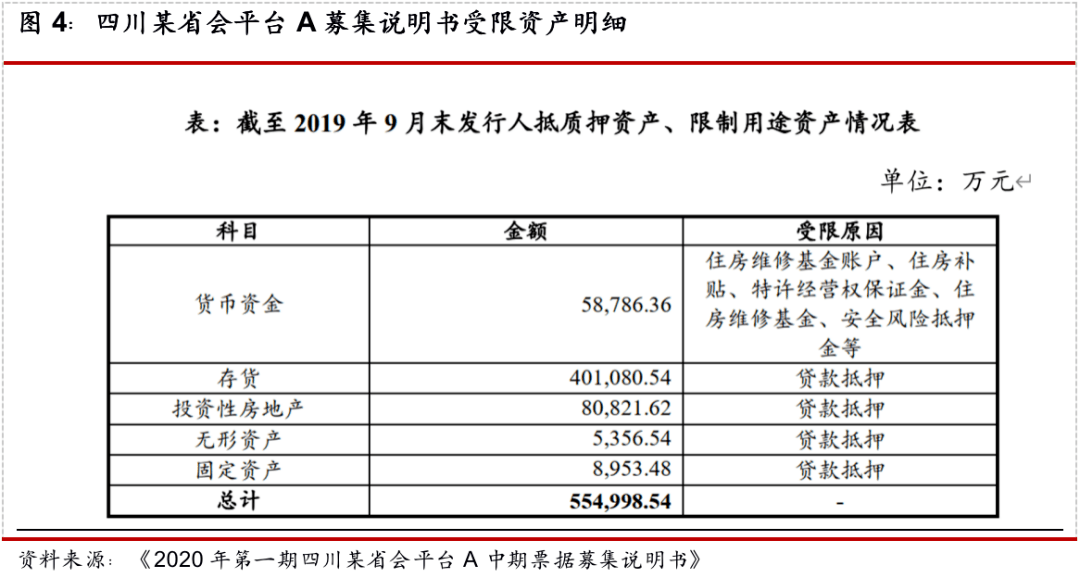

发行人受限固定财物金额约为8953万元,受约束规划较小,假定受限财物结构与固定财物相同,非受限动产约为26.0亿元。

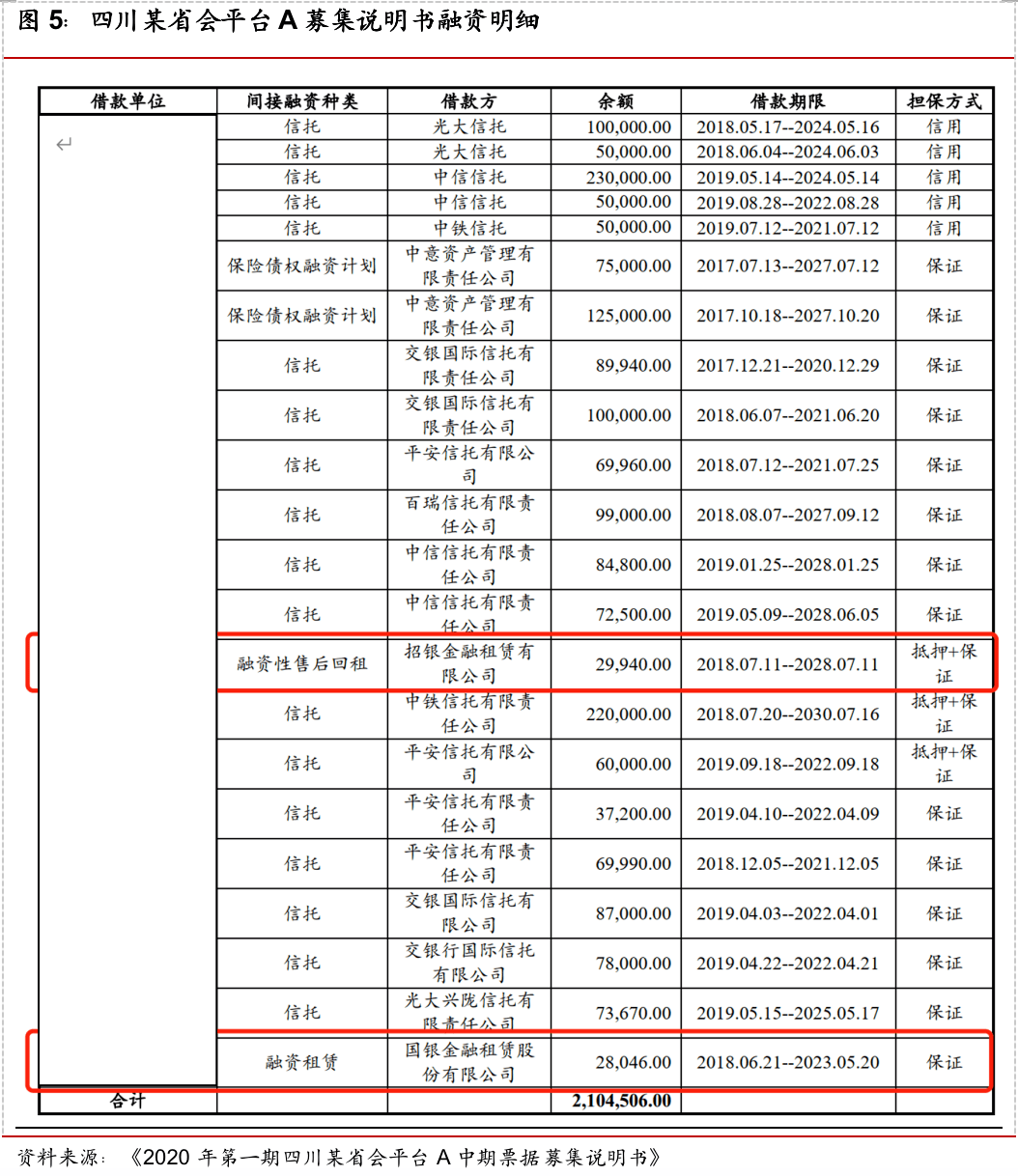

该发行人母公司无融资租借,兼并报表口径下两家子公司各有一笔融资租借,租借金额算计约为5.8亿元,非受限动产/租借金额=4.48倍。

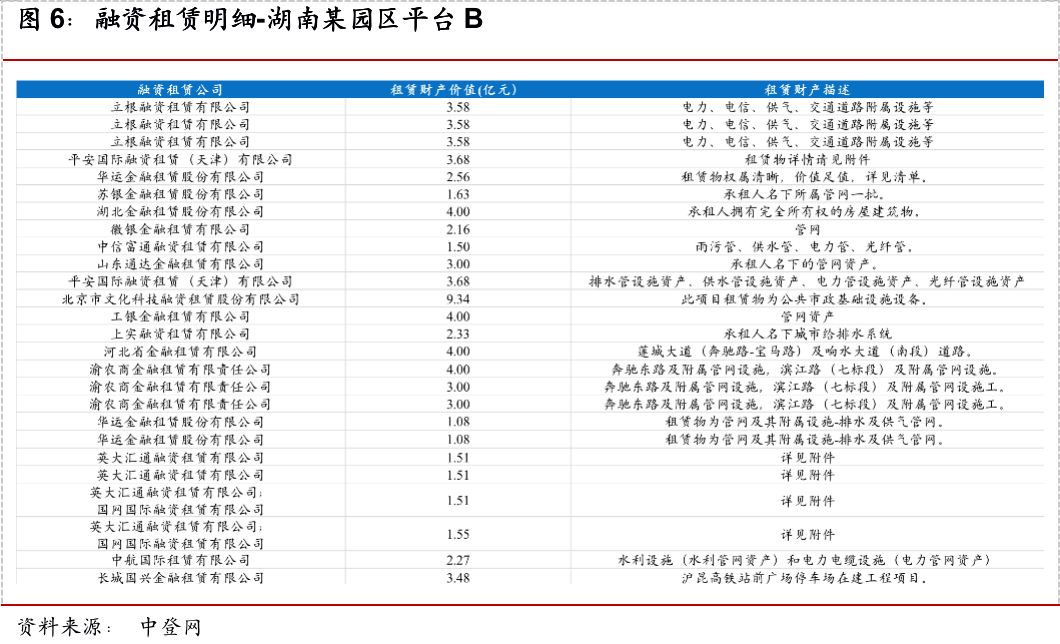

2.大部分城投能够用于融资租借的设备很少,因而需求重视运用的动产合规性,如路途管网、路灯等,租借物权属文件在必定程度上存在瑕疵,该瑕疵会影响融资租借合同的有用性。以湖南某园区渠道B为例,从中登网可下载其已挂号融资租借的租借财物明细,首要包含路途、管网等财物。

3.征求意见稿对租借物进行了明晰,因而在新事务展开中,融资租借受约束较多的是缺少合法租借物件,监管明晰了融资租借物的功能,而非显着高本钱假贷联系。

依据《融资租借公司监督管理暂行办法》第七条,适用于融资租借买卖的租借物为固定财物,还有规则的在外。融资租借公司展开融资租借事务应当以权属明晰、实在存在且能够发生收益的租借物为载体。融资租借公司不得承受已设置典当、权属存在争议、已被司法机关查封、扣押的产业或所有权存在瑕疵的产业作为租借物。

融资租告贷一般计入借方计入固定财物/在建工程等科目,贷方计入长时刻敷衍款(敷衍融资租告贷一年后到期部分)和一年内到期非活动负债(敷衍融资租告贷一年内到期部分)。若为售后回租,则会进行固定财物科目内部的腾挪。因为城投渠道所触及融资租借根本以售后回租为主,本文要点从售后回租视角展示城投融资租告贷在报表上的“蛛丝马迹”。

首要需求大致了解售后回租的管帐处理,假定A渠道经过售后回租的方法进行融资,则应作管帐分录如下:

简而言之,假如渠道选用售后回租的方法进行融资,咱们应该要点重视两个科目的明细:

2)长时刻敷衍款及一年内到期非活动负债中敷衍融资租告贷余额与未承认融资费用余额;

此外,售后回租一般需求在期初交纳保证金,保证金一般在其他应收款科目中表现,但因为其他应收款往往只发表前五大收款方,大多数城投报表的其他应收款科目附注并不能表现融资租借保证金明细。

长时刻敷衍款科目明细是需求侧重阅览的目标,以湖南某园区渠道B为例,湖南某园区渠道B在其征集阐明书里具体发表了敷衍融资租告贷余额与告贷方状况。经过长时刻敷衍款明细科目能够看到,到2016年湖南某园区渠道B敷衍融资租告贷余额为62.3亿元。其间未承认融资费用是指租借期内各个期间进行分摊的未完成的融资费用。

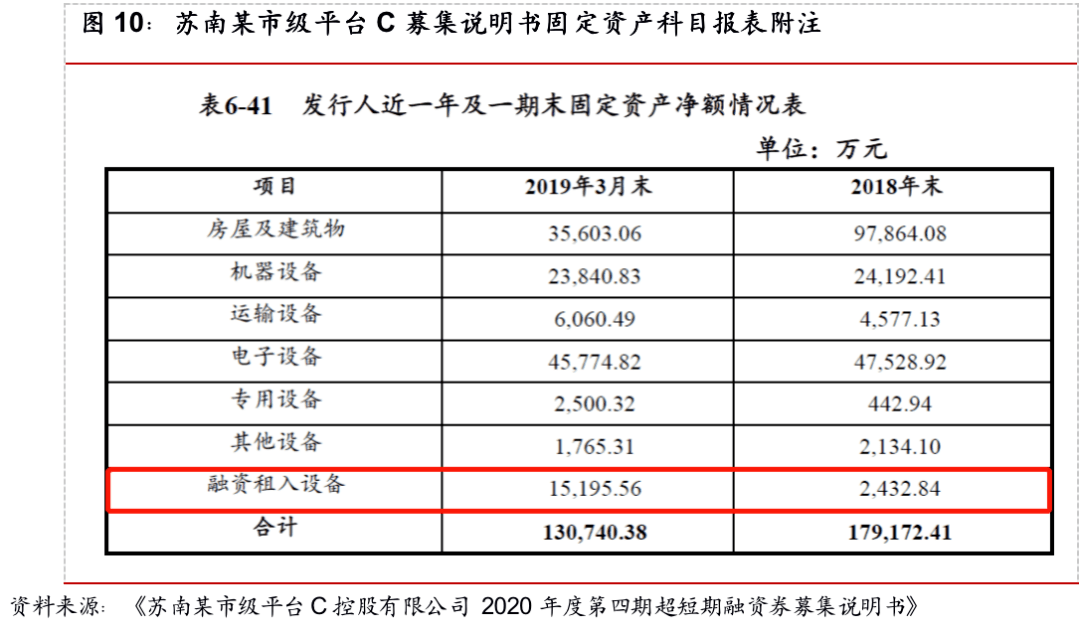

以苏南某市级渠道C为例,其征集阐明书中发表的固定财物科目报表附注中标出了“融资租入设备余额”,即为租借融资构成的报表科目。

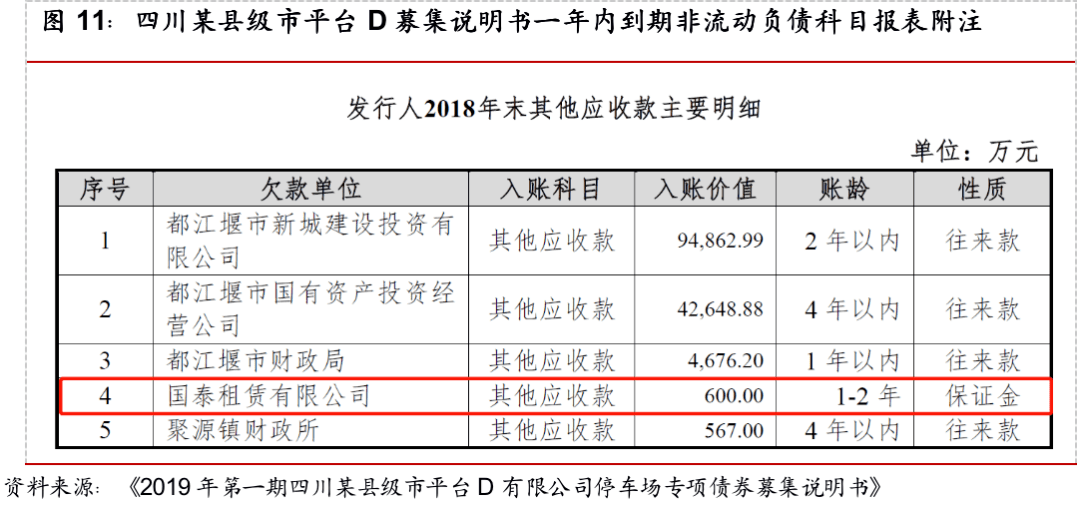

以四川某县级市渠道D为例,其2018年报表其他应收款科目报表附注中列示出与某租借公司发生的融资租借保证金,如下图所示:

此外,部分公司还或许发表有息负债结构构成,湖南某园区渠道B在其征集阐明书中具体发表了不同类别有息负债的占比: